公告显示,关注函要求数码科技结合股份支付定义、公司向激励对象转让股权价格和定价依据等,说明公司将子公司北京数码视讯技术有限公司(下称“视讯技术”)业绩考核及股权回报方案认定为股权激励的原因及合理性,实施激励计划需确认的股份支付费用及测算过程和依据。

数码科技此前披露的《关于签订子公司业绩考核与激励计划之补充协议的公告》及相关补充公告显示,公司拟与北京星熠同辉科技中心(有限合伙)(下称“星熠同辉”)签订业绩考核及股权回报协议,以公司子公司视讯技术2020年至2022年的营业利润作为业绩考核指标,向星熠同辉转让公司所持部分视讯技术股权。若视讯技术2020年营业利润达到2200万元以上,数码科技将向星熠同辉转让部分视讯技术股权。2020年前三季度,视讯技术实现营业利润2237.75万元,已达到2020年最低考核目标。

对此,深交所在关注函中指出,数码科技需说明,在视讯技术2020年股权激励目标已实现的情况下,仍以2020年作为第一个业绩考核期的原因及合理性,并结合视讯技术目前的业绩情况与变动预期说明业绩考核指标的设定依据及合理性,能否有效发挥激励作用,是否存在通过设置较低的考核指标向激励对象输送利益的情形,是否损害上市公司股东利益。同时,结合视讯技术主要业务、业绩及增长情况、与上市公司之间的关联交易和资金往来等分析视讯技术不纳入合并范围对公司经营的影响,本次激励计划的实施是否有利于保障上市公司利益。

Choice数据显示,11月以来有逾40家上市公司先后发布了股权激励计划。值得注意的是,伴随着各大上市公司股权激励计划的密集出台,交易所关注函也如约而至。25日,威海广泰收到中小板关注函,要求说明股权激励是否存在给激励对象输送利益等问题;23日,深交所针对中颖电子限制性股票激励计划草案发出关注函,要求公司说明是否存在刻意降低业绩考核指标向相关人员输送利益的情形等事项;22日,创世纪收到深交所下发的关注函,其股权激励计划对象及业绩考核标准遭到质疑;此前,11月中旬,广联达也因股权激励问题收到关注函,被要求说明行权价格合理性等。

自证监会发布上市公司股权激励管理办法至今,A股上市公司股权激励已然进入常态化,股权激励成为上市公司改善公司治理、提高治理能力的有效手段。但同时,围绕股权激励的问题也开始凸显。“交易所主要关注股权激励制度中‘激励’与‘约束’不对等的现象,特别是存在‘激励’过度,而‘约束’严重不足的现象。”复旦大学泛海国际金融学院金融学教授施东辉强调指出,从股权激励机制应当发挥的公司治理效用看,由于高管股权激励价格太低,且业绩门槛和行权条件等门槛过低,导致股权激励制度本应发挥的“金手铐”作用极为有限,反而造成了大量的集中减持和套现,损害了中小投资者的利益。“关注函也只能起到提醒和督促的作用,长期来看,需要的是市场约束机制和股东投票机制的不断成熟和完善。”

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

奇瑞汽车加速构筑品牌全球影响力

品牌是企业乃至国家综合竞争力的重...

奇瑞汽车加速构筑品牌全球影响力

品牌是企业乃至国家综合竞争力的重...

长安欧尚迷途知返:爆款X7成功能复制吗?

这是一个背水一战的中国品牌,这也...

长安欧尚迷途知返:爆款X7成功能复制吗?

这是一个背水一战的中国品牌,这也...

东风雷诺"闪离"反思:摆平自主与合资?

由于合资企业能够让其轻松地赚得盆...

东风雷诺"闪离"反思:摆平自主与合资?

由于合资企业能够让其轻松地赚得盆...

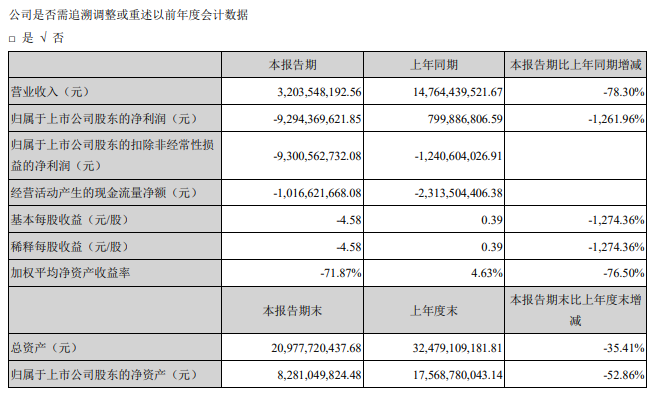

众泰汽车2019年主要经营业绩 亏损92亿元

众泰汽车昨晚公布了2019年主要经营...

众泰汽车2019年主要经营业绩 亏损92亿元

众泰汽车昨晚公布了2019年主要经营...