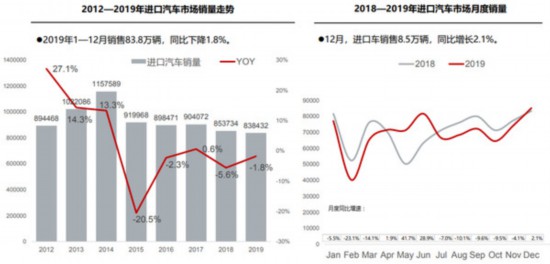

2019年,进口车市场延续供需双降局面,降幅继续收窄。1-12月,累计进口汽车108.6万辆,同比下降2.0%;销售进口车83.8万辆,同比下滑1.8%。平行进口方面,2019年共计进口汽车16.3万辆,同比增长16.8%。

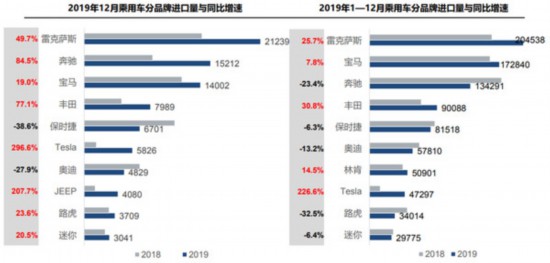

从品牌结构来看,分化趋势有所加剧。2019年,进口量前十品牌有一半实现增长,包括特斯拉、丰田、雷克萨斯、林肯、宝马。销售方面,第一集团品牌竞争格局较为稳定,前三名依次是雷克萨斯、宝马、奔驰。在平行进口车领域,丰田是份额最大品牌,2019年份额达44.4%;日产和奔驰位居二、三位。

2019年,进口车市场延续供需双降局面,降幅继续收窄。中国汽车流通协会近日发布数据显示,2019年12月,海关进口汽车10.2万辆,大幅增长24%;1-12月,累计进口汽车108.6万辆,同比下降2.0%。

受汽车市场整体下行及宏观经济影响,2019年进口车市场销售83.8万辆,同比下滑1.8%;12月,进口车销售8.5万辆,同比增长2.1%,扭转下降态势;环比增加14.6%。

值得注意的是,2019年12月行业库存深度为3个月,达到五年来新低,去库存效果愈发明显。其中,除JEEP品牌外,保时捷、宝马、奔驰、奥迪、捷豹、路虎、大众、雷克萨斯等品牌相比上月库存均有所减少。

平行进口方面,2019年共计进口汽车16.3万辆,同比增长16.8%;占进口总量的15%,同比提升2.4个百分点。12月当月,得益于此前较低基数,同比增幅达到79%,平行进口汽车11448辆。

从车型结构来看,2019年,进口乘用车下降2.3%,降幅继续收窄。其中轿车、SUV和MPV累计降幅分别为4.5%、0.7%和0.5%。12月,乘用车进口10.0万辆,同比增长24.1%,三大车型均大幅增长,MPV增长强势。

销售方面,进口车主要以轿车和SUV为主。2019年,轿车销售39.9万辆同比下滑8.1%,降幅扩大;SUV销售43.2万辆,同比增长8.6%,增幅继续提高;MPV销售7644辆,降幅达65.2%。

从品牌结构来看,分化趋势有所加剧。2019年,进口量前十品牌有一半实现增长,包括特斯拉、丰田、雷克萨斯、林肯、宝马。12月,进口量前十品牌中八成增长,仅保时捷、奥迪下滑;流通协会分析称,增长品牌中,特斯拉、Jeep由于新产品上市增长超过2倍,奔驰因同期基数低增幅为84.5%,丰田因为平行进口影响增长77.1%,雷克萨斯增长49.7%。

从2019年进口车终端销售情况来看,第一集团品牌竞争格局较为稳定,前三名依次是雷克萨斯、宝马、奔驰;第二集团中保时捷、奥迪、大众、路虎排在前列;JEEP、斯巴鲁品牌保持增长走势。

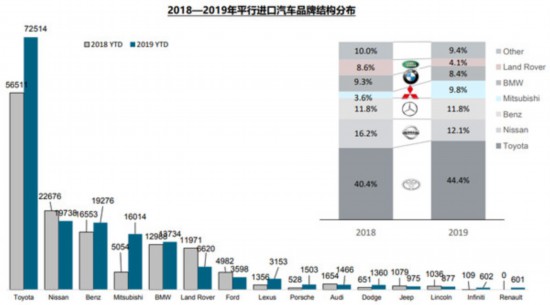

在平行进口车领域,丰田是份额最大品牌,2019年份额达44.4%;日产和奔驰位居二、三位。前六大品牌累计份额为90.6%,品牌结构变化明显,丰田和三菱占比分别提升4和6.2个百分点;其余品牌均下滑。

排量结构方面,小排量汽车正逐步扩大市场份额。2019年,3.0升以下排量份额为86.0%,比2018年全年下降2%,其中1.5-2.0升份额下降3.6%,2.5-3.0升份额下降2.3%;1.5升以下区间提升了2.7%,2.0-2.5升份额提升1.3%。

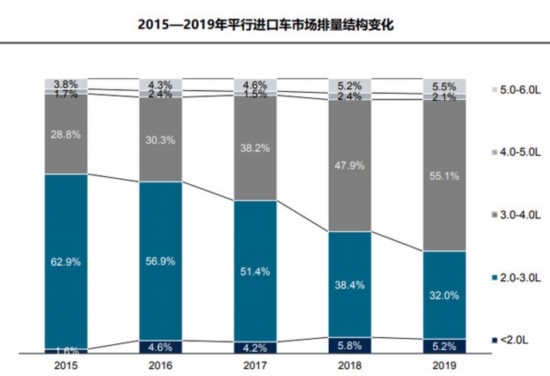

而平行进口车数据恰恰相反,2019年,3.0-4.0升排量区间提升明显,份额达到55.1%,抢占了部分2.0-3.0升区间,导致其份额相比2018全年下滑6.4%。5.0-6.0升区间的平行进口车份额略有增长,同比提升0.3%。

关键词: 进口汽车

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

奇瑞汽车加速构筑品牌全球影响力

品牌是企业乃至国家综合竞争力的重...

奇瑞汽车加速构筑品牌全球影响力

品牌是企业乃至国家综合竞争力的重...

长安欧尚迷途知返:爆款X7成功能复制吗?

这是一个背水一战的中国品牌,这也...

长安欧尚迷途知返:爆款X7成功能复制吗?

这是一个背水一战的中国品牌,这也...

东风雷诺"闪离"反思:摆平自主与合资?

由于合资企业能够让其轻松地赚得盆...

东风雷诺"闪离"反思:摆平自主与合资?

由于合资企业能够让其轻松地赚得盆...

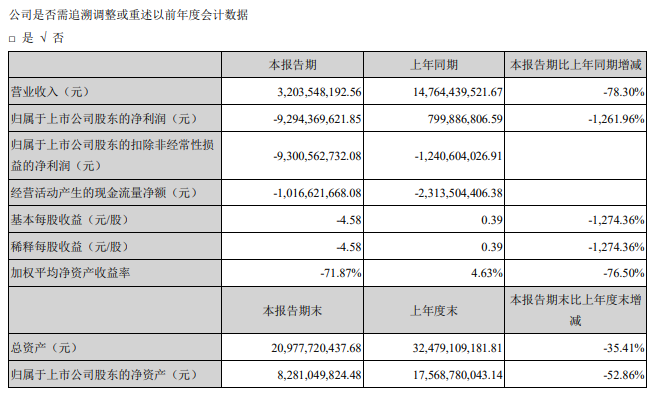

众泰汽车2019年主要经营业绩 亏损92亿元

众泰汽车昨晚公布了2019年主要经营...

众泰汽车2019年主要经营业绩 亏损92亿元

众泰汽车昨晚公布了2019年主要经营...