存量业务转型工作取得积极进展。”工行副行长廖林在业绩会上透露,截至7月31日,工行存量理财产品共计持有非标资产5000多亿元,比高点时压降了46%。同时,该行半年报显示,工行符合资管新规产品和投资规模峰值实现双破万亿元,截至6月末,非保本理财产品余额为24945.72亿元。

各行理财整改转型的最新进度随着中报业绩的披露浮出水面。保本型理财产品大幅压降、净值化理财产品占比大增,理财手续费收入增长重启迅猛之势……银行资管转型成效在今年上半年集中体现。与此同时,今年基金市场的火热,也让基金代销收入为银行中期业绩增添了新亮点。

从下半年趋势来看,资管新规过渡期的延长为行业整改工作赢得时间窗口,而资管产品回表仍将是下半年银行业重点任务之一。与此同时,从下半场的转型路径来看,多家银行已释放了增配权益类资产的信号。

多家中小行净值型产品占比超六成

自资管新规发布后,银行保本理财产品规模快速压降,净值型产品占比大幅增长。《金融时报》记者统计发现,截至上半年末,已有包括交行、邮储、兴业、杭州银行等多家银行保本理财产品余额实现清零;同时,其他各行保本理财继续大幅压降,如平安银行披露,该行保本理财产品余额为408.16亿元,较上年末减少39.3%。

随着银行保本理财逐渐退出舞台,符合新规的净值型理财产品的数量和规模正在逐步增长。特别是在净值化转型过程中,中小银行体现了“船小好调头”优势,已有多家中小行净值化规模占比突破六成。

据中报统计,中信、兴业、平安银行净值型理财产品占比超过六成,分别达到67.70%、66.06%、60.6%;地方性中小银行中,杭州银行净值型理财产品占比高达87.23%,江苏银行净值型产品占比60%。

因大型银行存量规模较大,国有大行净值化进度普遍慢于中小银行。在国有大行中,交行净值型理财产品占比达到45.83%,其次为农行,净值占比达37.98%;中行披露其净值型产品占比超三分之一。

转型的加速推进,让沉寂许久的银行理财业务收入在今年重现光彩。上半年,部分银行理财服务手续费增长势如破竹,如表现十分亮眼的光大银行,上半年理财服务手续费收入同比增加11.97亿元至14.63亿元,增幅高达450.00%。此外,作为老牌零售银行,招行财富管理手续费及佣金收入为183.20亿元,同比增长46.03%。这其中,受托理财收入为56.51亿元,同比增长122.48%。

业内人士分析认为,受资管新规影响,前两年银行业理财收入经历了阶段性的低谷时期。而此前的下降只是暂时性的业绩调整,随着部分大中型银行理财接近转型完毕,今年上半年各大行的资管业务收入的反弹在意料之中。

“理财业务收入今年增长与去年同期相比达到200%,这主要是因为招行去年上半年理财业务手续费收入处于低谷。今年上半年,招行理财业务规模尤其是新产品转型方面成效非常明显,理财业务手续费收入实现大幅增长。”招行副行长王良表示。

基金代销成亮点

在今年基金发行井喷的状态下,银行业代销基金业务发展迅猛,代销基金量与相应收入激增也为银行业中报增添了一抹亮色。

大型银行中,邮储银行的相关数据尤为可观。该行中报显示,上半年代销基金860.71亿元,同比增长180.21%,其中代销非货币基金734.05亿元,同比增长742.98%。另外,交行代销量也呈现翻倍增长,该行上半年基金组合销售规模50.57亿元,非货币基金销量同比增长207.08%,基金类产品资产管理规模较上年末增长30.05%。农行上半年基金销量为1485.45亿元,实现基金代销收入11.88亿元,同比增长80%。

股份行也是如此。招行将代销基金作为今年上半年手续费收入增长的首个亮点,上半年,公募基金的销售量及销售收入都实现翻倍增长,其中非货币基金销售额2567.09亿元,同比增长207.03%;代理基金收入48.08亿元,同比增长105.03%。

另外,中信银行非货币基金累计销量同比增幅业达到445.68%;兴业银行基金产品销售同比增长 332.89%;北京银行公募基金销量同比增长137.9%;光大银行代理基金收入同比增长32.52%;华夏银行公募基金代理销售额同比增长21.29%。

代销基金业务的火热,也是银行业向轻资产转型的写照。在今年银行业普遍面临着资产端收益下行、净息差缩减等挑战下,各行都在发力中间业务向轻资产转型,代销基金业务就是银行对冲压力增加营收的重要来源之一。

“在大环境下,邮储银行始终坚持加强中间业务发展的策略,在危中求变、危中求进。中间业务是邮储银行发展的潜力,我们将利用下半年经济回暖、消费回升的有利时机,进一步加大信用卡、电子支付、代发工资、代发养老金、投行及理财等中间业务发展力度,以更大的投入、更多的精力来促进业务的发展,力争下半年增速好于上半年。”邮储银行副行长张学文在业绩会上表示。

强化权益类资产布局

从下半年趋势来看,业内预计资管产品回表将是银行业重点任务之一,银行需重点关注由此带来的表内拨备资源消耗问题。

近期监管部门将资管新规过渡期延长至2021年,为各行存量产品非标资产处置提供了更加有利的窗口期。业内人士分析认为,过渡期延长后,预计上市银行基本可以按时完成整改。

“资管新规实施以来,整体银行理财规模变化较为平稳,但由于基数差异、存量产品结构、整改计划等因素,个体银行间规模变化幅度差异较大。样本上市银行整体净值型转化进展好于银行业整体,结合银行自身转型需要及政策鼓励态度来看,推测上市银行基本可以完成整改任务。”光大证券研报分析道。

“鉴于存量非标资产处置困难,在合适的条件下回表,可以减轻金融机构发行新产品承接老资产的压力。但由于规模庞大的表外理财回表对应着巨额风险资本计提,优化银行资本补充发行环境、提高监管容忍度成为当务之急。”东方金诚首席金融分析师徐承远认为。

从下一步银行资管业务转型方向来看,业内专家认为,随着市场和政策的变化,银行势必要逐步走出固收类产品的舒适圈,扩大权益类等高附加值的产品规模。

“这对银行资产管理水平提出更高要求的同时,也带了巨大的机会,银行可以大幅扩大权益类产品的规模,从而获取更高的销售收入和未来可能更多的浮动管理费以及财富管理咨询收入,以此形成的客户黏性也比传统的业务大很多,有助于银行在大资管时代的转型。” 西南财经大学金融学院副院长罗荣华认为。

目前,已有多家银行已透露出强化权益类资产布局的意愿。

“下一步,工银理财将坚持长期投资、价值投资理念,紧紧围绕资本市场、行业政策导向和客户需求,积极探索推出各类主题权益产品,为客户提供稳定良好的投资回报,为实体经济提供多元化资金支持。”廖林表示。

“在巩固固收投资优势的同时,将深度参与资本市场投资,加大权益类投资,加强行业和产业的精细化分析,重点布局一级、一级半再融资和二级市场。”邮储银行在半年报中透露。

不过值得关注的是,增配权益类资产也意味着银行理财产品的净值波动风险将有所上升。事实上,在今年5月和6月债市调整的市场下,银行理财产品已经历过一轮净值回撤的考验。

(记者 杜冰)

关键词: 中小银行,基金代销

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

双节期间海南离岛免税购物热潮持续升温

据海关总署官方微信公众号消息,今...

双节期间海南离岛免税购物热潮持续升温

据海关总署官方微信公众号消息,今...

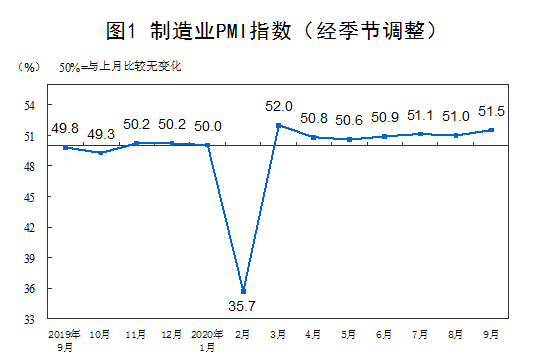

统计局:9月中国制造业采购经理指数(PMI)为51.5%

据国家统计局网站消息,国家统计局...

统计局:9月中国制造业采购经理指数(PMI)为51.5%

据国家统计局网站消息,国家统计局...

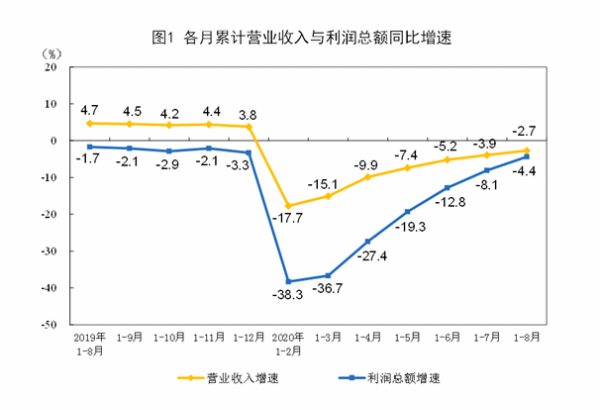

前8月全国规模以上工业企业实现利润总额同比下降4.4%

据国家统计局网站消息,1—8月份,...

前8月全国规模以上工业企业实现利润总额同比下降4.4%

据国家统计局网站消息,1—8月份,...

后疫情时期在线教育行业该如何发展?

上半年受疫情影响,在线教育行业发...

后疫情时期在线教育行业该如何发展?

上半年受疫情影响,在线教育行业发...