近日,中国工商银行、中国建设银行等多家银行接连发布公告称,自8月25日起,对符合条件且尚未办理定价基准转换的个人住房贷款进行批量转换,统一调整为贷款市场报价利率(LPR)定价。贷款客户可以通过指定渠道进行自主转换或选择执行原有利率计价模式。而根据央行此前公告,转换工作原则上应于今年8月31日前完成。

房贷利率“换锚”,跟还是不跟?购房者到了必须“二选一”的时候。

房贷利率从固定到浮动

选择什么样的贷款利率,影响着月供的高低。

此前,居民贷款买房主要参考央行发布的贷款基准利率,再由贷款银行给予一定程度的优惠。去年8月,央行改革完善贷款市场报价利率(LPR)形成机制,随后新发放商业性个人住房贷款定价基准转换为LPR,今年则扩展到存量房贷。

多数人对“LPR”感到陌生。据了解,它是由包括大中小银行在内的18家银行根据其对最优质客户的贷款利率,按公开市场操作利率加点形成报价,再由全国银行间同业拆借中心经过计算得出。LPR包括1年期和5年期以上两个品种,由各报价行于每月20日(遇节假日顺延)9时前,以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,向0.05%的整数倍就近取整计算得出LPR,并于当日9时30分公布。

与较为固定的贷款基准利率相比,随市场浮动是LPR的显著特征。从8月20日公布的最新数据来看,1年期LPR为3.85%,5年期以上LPR为4.65%,最近4个月保持不变。

这就意味着存量房贷客户要在固定和浮动、眼前和长期之间做出衡量和预测。从事金融行业的白云飞3年前在北京安家买房,房贷期限25年。尽管他使用的是公积金贷款,不在此次“换锚”之列,但他还是十分关注这次变化。他算了一笔账:存量房贷中很多固定利率客户享受了打折优惠,而之前打折多数是按照年化4.9%的基准计算。按照新政策,换锚以后利率下浮39个基点;但是固定利率如果打9折相当于下浮49个基点。因此,从眼下看享受过打折优惠的固定利率或许更有利一些,但从中长期来看LPR可能更划算。

中国人民大学重阳金融研究院客座研究员万喆在接受本报记者采访时表示,房贷利率的变化根植于利率市场化改革的大背景,此次“换锚”则是这个大进程的一个最新体现。“在固定利率基础上打折,本质上也是一种浮动,而LPR是利率市场化改革非常重要的成果。可以说,房贷利率挂钩LPR,得益于早已进行的利率市场化改革。从转换初期来看,无论是固定利率计价还是LPR计价,购房者利息负担都不会发生很大变化,有利于稳定市场预期。”她认为,在深化利率市场化改革的进程中,存量房贷“换锚”给了客户更多选择权。

购房群体理性选择

那么,不同购房群体如何看待此次“换锚”?是否选择跟进呢?

家住贵州遵义的罗池浩2014年买了房,最近看到房贷利率“换锚”的消息后查阅了很多资料。他得出的结论是选择LPR更合适。“近些年,国家推行了利率市场化改革,银行利率浮动了。作为家庭支出的重要一项,房贷利息如果也随行就市采取浮动利息,应该与经济走势结合得更好。如果周围亲友贷款买房,我会推荐采取更符合政策趋势和国家调控方向的LPR定价模式。”

河南姑娘贾瑞杰从南开大学毕业后辗转杭州、北京等地工作。2017年,她在杭州买了一套属于自己的房子。贾瑞杰告诉记者,早在今年4月,她就已经主动联系银行,将房贷利率计算方式转换为LPR。“我现在房贷余额150多万元,还款压力着实不轻,很关注房贷利率的变化。如果采用固定利率,也就是说贷款期限内利率一直固定;如果转为浮动利率、根据LPR定价,那就会随行就市。相比较而言,我认为未来长期利率应该是持续下行的,所以还是把房贷转成LPR更划算一些。”贾瑞杰说。

不过,也有人选择在固定利率与LPR之间保持平衡。

“90后”小伙子李成林在杭州一家互联网企业工作,目前有两套房子的贷款。面对房贷利率“换锚”,他在仔细分析后,决定一套继续采取原方法还贷,另一套将房贷利息计算方式切换为LPR。李成林告诉记者,自己之所以这么选,是因为其中一套房子是固定利率加打折,比较划算,而另一套是固定利率上浮。将后者转换成LPR,可以降低一些还贷压力。“LPR属于浮动利率,有可能下行也有可能上行。不过,这个利率和通货膨胀及收入水平相关。我想,即使LPR将来出现上行,当时的收入也会比现在更高。对一个有稳定收入的小家庭来说,影响应该不会很大。”李成林说。

事实上,房贷利率计价批量转换完成后,有异议的存量贷款客户可以在今年年底前通过多种渠道与银行协商处理。其中,工行和建行还专门提供了自助转回渠道。

加快“两轨合一轨”进程

对于大多数人来说,不容易判断利率的长期走势是上升还是下降。但是从近期利率走势看,市场普遍认为中短期利率下行的可能性更大。这也成为很多人主动选择“换锚”的真正原因。

“这有点像风险对冲,如果你预计未来利率会下降,就选择LPR,如果认为利率会升高,则选择固定利率划算。总而言之,‘换锚’对于贷款购房者的选择空间更大。”万喆说,在全球低利率的大环境下,国内货币市场整体宽松的态势不会逆转,利率升高的概率明显小于继续下行的概率,主动选择跟LPR挂钩的人也会相对多一些。

贝壳研究院首席市场分析师许小乐对本报记者表示,一方面,近两年“利率两轨并存”的传导机制稳步推进,国内金融机构及金融环境已经具备LPR转换的条件;另一方面,房贷是贷款的重要组成部分,截至2020年6月个人购房贷款余额在中长期贷款余额的比重超过3成,房贷“换锚”向LPR转变将加快贷款利率“两轨合一轨”的进程。

那么,贷款购房者应该如何规划呢?“固定利率的特点是每月还款额固定,少受或不受经济变动等外界因素影响。在按揭还款期间收入比较稳定、对月供增加承受能力较弱的客户群体会倾向于选择固定利率。LPR会随着外部经济环境浮动,每月还款额也随之变动。月收入波动较大或者每月收入与市场利率相关的客户会倾向于选择LPR。”许小乐说,如果条件允许且公积金贷款额度足够,建议购房者优先采用公积金贷款或“商业+公积金”混合贷。

“如果把贷款时间考虑进来,目前短期内利率下行预期较强,贷款利率较高、或者剩余还款时间较短及有提前还款计划的客户可以优先选择LPR。对于还款年限较长、月收入相对固定且对月供增加的承受能力较低的客户而言,可以优先考虑固定利率。”许小乐说。

(记者 王俊岭)

关键词: 房贷利率

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

双节期间海南离岛免税购物热潮持续升温

据海关总署官方微信公众号消息,今...

双节期间海南离岛免税购物热潮持续升温

据海关总署官方微信公众号消息,今...

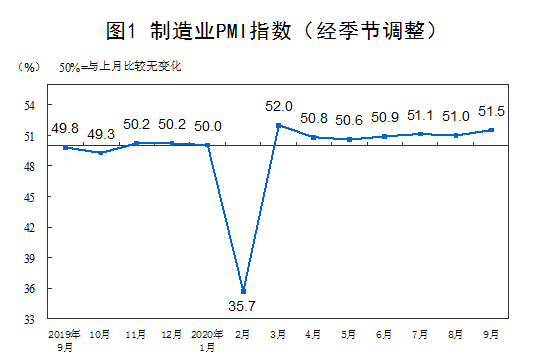

统计局:9月中国制造业采购经理指数(PMI)为51.5%

据国家统计局网站消息,国家统计局...

统计局:9月中国制造业采购经理指数(PMI)为51.5%

据国家统计局网站消息,国家统计局...

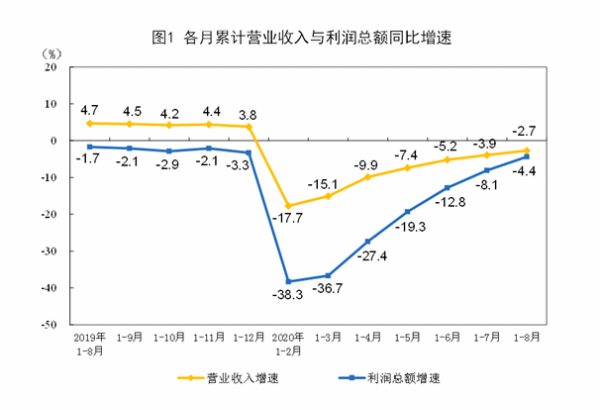

前8月全国规模以上工业企业实现利润总额同比下降4.4%

据国家统计局网站消息,1—8月份,...

前8月全国规模以上工业企业实现利润总额同比下降4.4%

据国家统计局网站消息,1—8月份,...

后疫情时期在线教育行业该如何发展?

上半年受疫情影响,在线教育行业发...

后疫情时期在线教育行业该如何发展?

上半年受疫情影响,在线教育行业发...