7月的广州,高温天气让大多数人只想躲在空调房里“叹冷气”。然而对于农行广州分行基层网点行长黄坦来说,酷暑没有阻挡他访客的脚步。每天奔走在中大布匹市场里,他是商户们熟悉的“黄行长”,不仅为复工复产的商户带去“资金”,还“手把手”帮客户带起货来。

经济是肌体,金融是血脉。稳金融、保金融是促进经济和金融良性循环、健康发展的重要举措。广东金融监管部门不断针对中小微企业金融服务,推出一系列促进资金“直达”中小微企业举措。据广东银保监局数据,辖区内银行机构累计为小微企业发放续贷金额同比增长近70%。民营企业、小微企业贷款比年初增量同比增长约70%。

输送“弹药”

信贷“稳”了

广州明涛金属制品有限公司厂房内堆满了货物,法人代表张太炳正张罗着发货事宜。一笔银行贷款让这家小微企业重新展现生机。

“对于我们小微企业而言,无抵押信用贷款能解燃眉之急。”张太炳告诉记者,受疫情影响,公司部分订单被迫积压,账款无法回笼,现金流一度十分紧张。他正一筹莫展之时,广州花都稠州村镇银行炭步支行客户经理送来一份“礼包”——3年期无抵押贷款20万元,“有了这笔钱,我们可以购买金属原材料了”。

一家仅有13名员工的小微企业为何能获得无抵押信用贷款?这与6月初中国人民银行创设的普惠小微企业信用贷款支持计划密不可分,央行明确将购买地方法人银行今年3月1日至12月31日期间新发放的普惠小微信用贷款。

“这有利于补充银行流动性,激励银行增加对小微企业的贷款支持。”粤开证券首席经济学家李奇霖如是说。

有了中央银行的资金驰援,银行更加能贷了。近日,广州农商行、广州银行、花都稠州村镇银行等51家地方法人银行获得了人民银行广州分行为期1年、利率为零、总额合计13.13亿元的资金,将用于发放信用贷款33.78亿元。

“受疫情影响,鸭种苗孵化量和销售均价大幅下降,我们的流动资金开始紧张。”在茂名,红火番鸭种苗有限公司也遇到了资金周转难题。该企业负责人唐海兵回忆道,正在其为资金犯愁时,茂名农商行向其发放了一笔200万元支小优惠利率贷款,年利率为4.55%。得益于这笔低成本的资金,资金紧张的状况快速缓解,产能得到进一步提升。

这笔200万元贷款的背后是再贷款再贴现优惠政策的支持。疫情发生以来,人民银行通过1.5万亿元再贷款再贴现政策,为商业银行提供低成本、普惠性资金,以“四两拨千斤”之力撬动信贷资金向支农、支小领域倾斜。截至6月末,广东已发放符合1.5万亿政策的再贷款再贴现616.45亿元。

金融稳则经济稳。为稳住金融这一实体经济的“血脉”,今年以来金融逆周期调节力度加大,上半年广东社会融资规模和存贷款增速明显提高。

数据显示,1—5月广东社会融资规模增量2.29万亿元,同比多增1.11万亿元;6月末,广东本外币贷款余额18.57万亿元。“企业融资需求旺盛,这恰恰反映出广东的经济活力。”人民银行广州分行调查统计处副处长汪义荣表示。

风险补偿

银行“敢贷”了

7月16日,国家电影局发布通知:低风险地区电影院可于7月20日有序恢复开放营业。“终于可以开工了。”哈艺影院骏景店负责人张青松开始忙碌起来。

今年,受疫情影响,影院的生意按下“暂停键”。“营业受到影响,然而租金、工资、各类费用等却要持续支出。”就在张青松一筹莫展之时,建行天河支行专门针对影院推出的“云影贷”成了“及时雨”。熬过了最难时期,张青松对于接下来的开业也有了信心。

针对受疫情影响冲击较大的行业,各家银行纷纷拿出专属融资产品“撑企”。以建行广州分行为例,该行专门针对受疫情影响严重的影院、旅游、文化等行业推出“云影贷”“云播贷”“云游贷”等专属融资服务,截至6月末,今年累计为超1.8万户受疫情影响企业投放普惠贷款289.8亿元,助力企业渡过难关。

原来,受疫情影响,广州群日服饰有限公司的线下门店服装销售自2月以来处于停滞状态,原本可以按时归还39万元贷款,也面临逾期困境。黄坦所在的广州海珠支行立马组织起来为企业出点子——清库存、线上直播、建群推广、发动身边亲朋好友现场采购,同时迅速采取各种帮扶措施,如寻找资源推荐各种直播渠道,甚至发动支行公司业务部及网点同事发动自己的亲朋好友上门现场采购等,帮助企业重树信心、回笼资金。

银行一线信贷经理敢贷、愿贷背后,与政策的支持分不开。如广州市地方金融监督管理局印发《广州市普惠贷款风险补偿机制管理办法》,规定市财政每年安排2亿元专项资金,对合作银行投放的单户授信总额1000万元及以下的小微企业信用贷款(含个体工商户及小微企业主经营性的信用贷款)所产生的不良贷款,给予不良贷款本金50%以内的资金补偿。

记者从广东银保监局获悉,今年上半年,广东银行机构落实好中小微企业贷款延期还本付息政策,累计为近1700亿元中小微企业贷款办理本息延期,支持企业超8万户,同时,累计为小微企业发放续贷金额同比增长近70%。民营企业、小微企业贷款比年初增量同比增长约70%,其中普惠型小微企业贷款同比增长超过30%。

此外,对受疫情影响较大行业给予资金支持。截至6月末,广东银保监局辖区内与消费相关的批发零售业、租赁和商务服务业、住宿餐饮业贷款余额分别同比增长21%、25%和28%。

分级监管

优质小贷“活”了

金融稳,经济稳;金融活,经济活。金融与实体经济风雨同舟的理念已成为金融行业和从业者的共识。

广州拉卡拉网络小贷公司客服电话此起彼伏,电话那头往往是急需贷款的小微企业。该公司高级副总裁周凯告诉记者,因小微企业、个体工商户资金链紧张,今年刚开年,公司的业务申请比同期翻了4倍。为帮助小微企业渡过难关,公司对部分客户减免利息,截至6月底免息总额超过1500万元。

作为渗透实体经济的金融“毛细血管”,小贷公司成为服务小微的“生力军”。而对于地方金融监管部门来说,在“稳金融”的背景下,如何按照“强监管、防风险、促发展”的发展要求,对小贷行业发展制定科学的监管评价体系、更好释放其服务实体经济的能力考验着地方金融监管的智慧。

让周凯对与小微企业共克时艰充满信心、干劲十足的是来自广东省地方金融监督管理局的分级监管评定。近日,广东首次通过小贷公司“楷模CAMEL+RR监管评价指标体系”,完成了对全省389家开业1年以上小贷公司的监管评级工作,成为国内首个将国际“骆驼”评价法改良运用于小贷公司监管评级实践的省份。这一举动意味着,小贷公司不再是干好干坏一个样了——评级越好,可申请的融资杠杆越高、融资渠道越丰富、单户贷款余额上限越大,在开展创新、申请优惠政策方面的支持更给力。

根据此前政策要求,小贷公司只能向不超过2家银行业金融机构融资,但获评AAA级后,广州拉卡拉网络小贷公司获得了7家银行机构的授信。广东省地方金融监督管理局透露,目前已有17家A级以上小贷公司申请并获批提升融资杠杆、拓宽融资渠道,44家小贷公司获准提高单户贷款余额上限,此举大大提升小贷公司服务实体经济的能力。

(记者 陈颖 唐柳雯 实习生 白洁)

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

双节期间海南离岛免税购物热潮持续升温

据海关总署官方微信公众号消息,今...

双节期间海南离岛免税购物热潮持续升温

据海关总署官方微信公众号消息,今...

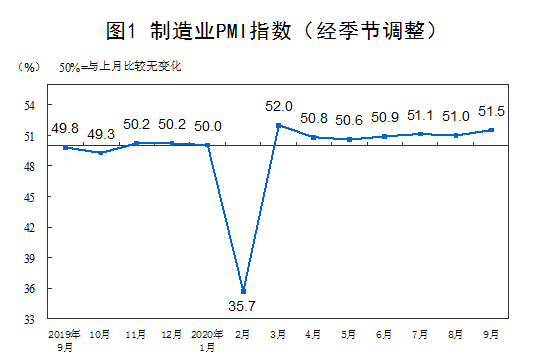

统计局:9月中国制造业采购经理指数(PMI)为51.5%

据国家统计局网站消息,国家统计局...

统计局:9月中国制造业采购经理指数(PMI)为51.5%

据国家统计局网站消息,国家统计局...

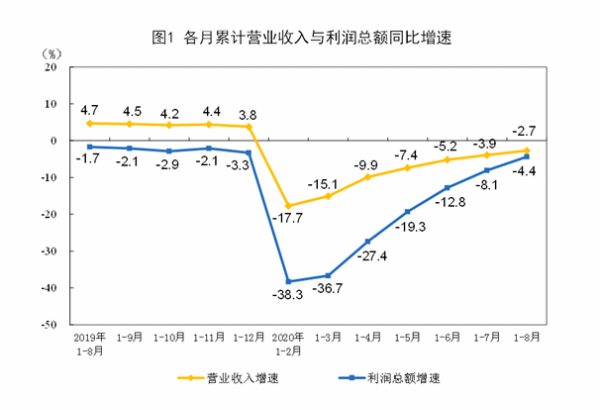

前8月全国规模以上工业企业实现利润总额同比下降4.4%

据国家统计局网站消息,1—8月份,...

前8月全国规模以上工业企业实现利润总额同比下降4.4%

据国家统计局网站消息,1—8月份,...

后疫情时期在线教育行业该如何发展?

上半年受疫情影响,在线教育行业发...

后疫情时期在线教育行业该如何发展?

上半年受疫情影响,在线教育行业发...