春节后首个交易日,三大股指集体低开,沪指开盘跌逾8%,盘初医药、云办公逆市走强,带动指数跌幅收窄,盘中受科技股回调拖累,再度走弱;午后维持低位盘整,尾盘沪指有所回升。盘面上,多数板块下跌,与疫情有关的医药板块强势。题材上,医药股领涨,云办公走强,科技股集体回调。北上资金加速进场抢筹,全天净流入近200亿元。

截止收盘,沪指报2746.61点,跌7.72%;深成指报9779.67点,跌8.45%;创业板指报1795.77点,跌6.85%。

沪市成交2570.20亿元,深市成交2624.60亿元,两市合计成交5194.79亿元,较上一交易日的8090.38亿元明显缩量。

从盘面上看,口罩,超级真菌、流感、云办公等板块涨幅居前,集成电路、半导体、军工、国产芯片、地产、券商、保险、水泥等板块居跌幅榜前列。

【消息面】

1、国家发展改革委副主任连维良3日在国务院新闻办举行的新闻发布会上说,疫情对中国经济的影响是阶段性、暂时性的,不会改变中国经济长期向好的基本面。现阶段我国经济实力、物质基础和应对突发事件的能力明显增强,完全有能力有信心打赢疫情防控阻击战,有能力有信心把影响降到最低。

2、证监会发布关于发行监管工作支持防控新型冠状病毒感染肺炎疫情相关安排的通知。本着便利行政相对人的原则,对近期发行监管工作作出相关安排,尽可能减轻疫情对发行人的影响。对于发行人的反馈意见回复时限、告知函回复时限、财务报表有效期届满后终止审查时限等与发行审核相关的时限,以及已核发的再融资批文有效期,均暂缓计算。

3、人民银行上海总部向辖内金融机构印发《中国人民银行上海总部关于全力支持疫情防控 配合做好金融服务和应急保障的通知》,从加大资金支持、保障支付服务、开通绿色通道等方面制定一系列工作举措。

4、国家卫健委副主任李斌在国新办3日举行的新闻发布会上说,1月23日,财政部紧急下拨湖北省新型冠状病毒感染的肺炎疫情防控补助资金10亿元支持湖北省疫情防控工作。随后,财政部紧急预拨2020年新型冠状病毒感染的肺炎疫情防控补助资金44亿元,支持全国各地开展疫情防控相关工作,其中对湖北追加5亿元拨款。此外,财政部、国家卫健委今年提前下达了603.3亿元,支持各地开展基本公共卫生服务和基层疫情防控工作。

5、交通运输部副部长刘小明3日在国务院新闻办举行的新闻发布会上说,春节期间,为了抗击疫情,国家邮政部门组织邮政企业、快递企业统筹全网资源,迅速开通国际国内航线,畅通陆路运输,全力保障武汉等重点地区的应急救援物资和人民群众日常基本生活物资的运输和快递需求。

【机构热议】

中信建投:从短期来看,本次疫情发生在春运时期,感染人数超出市场预期,疫情的发展也超出了市场预期,A股开市难免大幅震荡。从行业来看,航空、酒店、机场、港口、旅游、餐饮等行业受到疫情影响最为严重,但是也会成为疫情好转初期的反弹重点。与疫情相关的医药、医疗器械、防护用品类将一定程度的活跃。疫情短期会对经济产生一定的扰动,但未来国内逆周期调控政策有望进一步加码,这对市场将形成一定支撑。

国金策略:当前时点可近似类比于2003年“非典”4月中下旬,短期内A股将更多地受避险情绪的影响而股价有所承压。当后续疫情出现实质性缓解(拐点出现)之际,则是A股开启反弹之时,逆周期政策将逐步修复市场悲观情绪,整体对2月份A股市场走势并不悲观。行业配置上,除相对受益的“医药”板块外,仍持续推荐“美股映射”的三个方向,即苹果产业链、电动车产业链以及云游戏等。

A股市场板块及个股涨跌幅排行

外围市场

截至发稿时

指数名称 最新价 涨跌额 涨跌幅

恒生指数 26372.80 60.17 0.23%

日经225指数 22971.94 -233.24 -1.01%

韩国指数 2118.88 -0.13 -0.01%

澳大利亚指数 7019.90 -101.30-1.42%

道琼斯平均 28256.03 -603.41 -2.09%

标普500 3225.52 -58.14 -1.77%

纳斯达克综合 9150.94 -148.00-1.59%

德国DAX指数 12981.97 -175.15 -1.33%

关键词: 北上资金

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

双节期间海南离岛免税购物热潮持续升温

据海关总署官方微信公众号消息,今...

双节期间海南离岛免税购物热潮持续升温

据海关总署官方微信公众号消息,今...

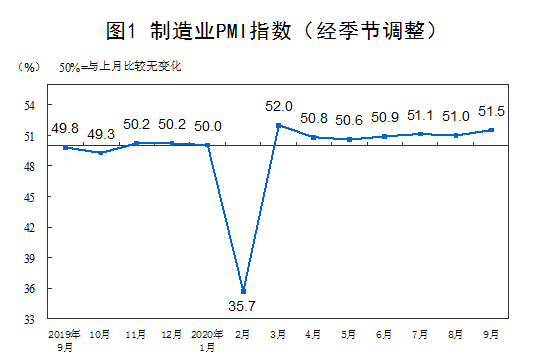

统计局:9月中国制造业采购经理指数(PMI)为51.5%

据国家统计局网站消息,国家统计局...

统计局:9月中国制造业采购经理指数(PMI)为51.5%

据国家统计局网站消息,国家统计局...

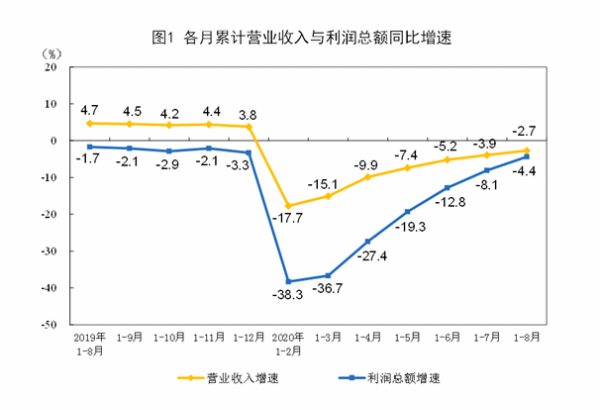

前8月全国规模以上工业企业实现利润总额同比下降4.4%

据国家统计局网站消息,1—8月份,...

前8月全国规模以上工业企业实现利润总额同比下降4.4%

据国家统计局网站消息,1—8月份,...

后疫情时期在线教育行业该如何发展?

上半年受疫情影响,在线教育行业发...

后疫情时期在线教育行业该如何发展?

上半年受疫情影响,在线教育行业发...