今日,三大指数低开高走,创业板指大涨2.5%,沪指、深成指涨近2%,题材板块集体飘红,银行、券商等金融板块爆发,两市个股普涨,近3300家飘红,涨停50余家。

截止收盘,沪指涨1.77%,报3451.94点;深证成指涨1.90%,报13930.37点;创业板指涨2.53%,报2698.44点。

板块全线飘红,银行、证券、汽车整车、云游戏、钛白粉等涨幅居前。

截止15:00,北向资金净流入162.93亿元,沪股通净流入100.49亿元,深股通净流入62.43亿元。

国泰君安认为,2021年,疫情等“老风险”逐步落地,全球经济修复渐见曙光但流动性大潮将退,全球经济修复面临证真,海外不确定性压力将凸显。经济动能增强叠加春季躁动预期,市场对经济增长预期进一步上修,上证指数存在突破3500点的可能,但仍将回归到2021年上半年3100-3500点区间震荡格局;2021下半年盈利超预期修复、“十四五”改革预期下风险偏好抬升将是破局原因。

中信建投发布A股投资策略展望称,预期2021年市场整体收益水平将显著低于2019年和2020年。经济复苏后货币政策正常化带来的流动性边际收紧将主导市场。除此之外,信用风险暴露、人民币升值影响出口等因素都会对经济和市场产生影响。市场上行的驱动力主要来自经济复苏,全年市场走势呈现出一波三折的特征。全年最主要行情在2021年一季度,三季度可能还存在小反弹。建议投资者降低预期,防范风险,把握一季度的行情。

天风证券发布12月资产配置策略称,当前经济增长和通胀状态仍处于复苏阶段,经济总量增速预计将在明年一二季度修复见顶,内部结构的均衡化仍在继续调整;货币政策已回归正常化,信用环境位于宽松周期的顶部右侧。资产配置上方面,建议标配权益;标配债券中的利率债,低配信用债;标配黑色金属、有色金属、农产品,低配贵金属、能化品;超配做多人民币汇率。建议仓位:权益(60%)>商品(24%)>债券(16%)>现金。

财信证券认为,本轮大宗商品的需求推动力是超大规模货币宽松和全球制造业补库周期上行,行情类似2008-2011年。在货币环境和财政刺激下,本轮行情有望延续,但会有一定分化,供需格局好的产品上涨更为确定。当前需要重视周期股的重大变化,即重视其自身的成长性。铜行业建议关注紫金矿业、云南铜业等。

关键词: 创指

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

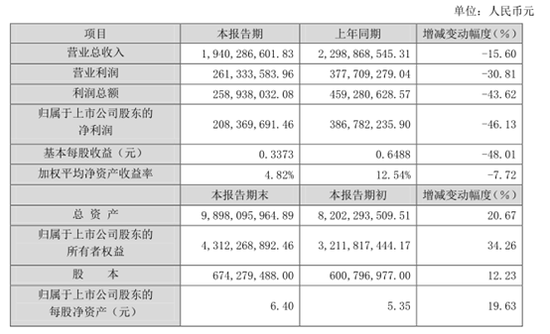

2019年美尚生态实现营业总收入19.4亿元,同比下降15.60%

2月26日,美尚生态披露2019年度业...

2019年美尚生态实现营业总收入19.4亿元,同比下降15.60%

2月26日,美尚生态披露2019年度业...

中国太行第四届红薯粉条文化节在辉县市张村乡裴寨村如期开幕

煮制好的手工红薯粉条 慎志远摄弘...

中国太行第四届红薯粉条文化节在辉县市张村乡裴寨村如期开幕

煮制好的手工红薯粉条 慎志远摄弘...

云台山现雾凇奇景 构成了一幅唯美浪漫的水墨画卷

段超 摄人民网郑州12月25日电 (...

云台山现雾凇奇景 构成了一幅唯美浪漫的水墨画卷

段超 摄人民网郑州12月25日电 (...

中原铁军的使命:“总觉得是自己应该做的事”

中铁电气化局三公司施工人员在进行...

中原铁军的使命:“总觉得是自己应该做的事”

中铁电气化局三公司施工人员在进行...