“历史不会简单的重复,但总是压着相同的韵脚。”这是马克·吐温最为著名的言论之一。

回顾公募基金行业2019年的发展,一方面是ETF在国内诞生的第十五年发生了爆发,年内全市场规模增长超5500亿,头部公司卡位初定,后来者正在试图通过价格战、特色产品等方式突围;另一方面则是主动权益类产品中爆款基金的层出不穷,这虽然是部分基金公司中长期业绩获得市场认可的一种反映,但是市场也出现了刻意追求爆款、过度营销等问题,销售为导向的爆款基金反而正悄然破坏着基金行业的口碑。

不是新现象,却隐含着公募基金行业未来发展的两大趋势。

ETF:头部公司卡位初定,价格战、特色产品成突围重点

今年是中国ETF产品成立十五周年,据Choice数据统计,截至2019年12月26日,国内股票型ETF规模由年初的3590亿元增至5563亿元,增幅达54.96%,存续产品数量由年初的156只增长至235只。

纵观2019年股票ETF的竞争格局,一方面,华夏、易方达、南方、嘉实等头部公司在马太效应的加持下继续领跑。

以领头羊华夏基金为例,华夏今年多赛道布局,新发行8只股票型ETF产品,除了四川国改(1599262)这样的特种产品,还包括目前规模66.69亿元的5GETF(515050),规模9.56亿元的AI智能(515070)等风口产品;同时,其在创业板赛道也布局了创蓝筹和创成长,此外还有证券、地产、银行等行业ETF以及中日互通的日经ETF。

目前华夏基金旗下股票ETF管理规模为1176亿元,继续稳坐头把交椅,自年初以来规模增长245.37亿元亦是全行业第一。

另一方面,一些后来者也踌躇满志地加入战局,希望在垄断局面彻底形成之前抢滩登陆。

价格战是各大基金公司在同质化严重的大盘宽基领域所常用的抢客手段。例如今年3月平安基金降低了其创业板ETF的费率至0.15%+0.05%的业界最低水平,率先打破了ETF市场的费率平衡。随后,易方达、嘉实、银华、富国等公司闻风而动,其中易方达更是实现了上证50、沪深300、中证500、中证800等几乎所有宽基ETF的费率最低。

但由于大盘宽基产品先发优势明显,同质化严重,也有不少公司选择了另辟蹊径,通过细分行业指数和特色Smart-Beta产品杀出重围,实现规模突破。

例如国泰基金今年就打出了一套行业指数ETF组合拳,发行成立了四只细分行业ETF——半导体50(512760)、通信ETF(515880)、生物医药(512290)、计算机(512720),涵盖了今年的泛5G、医药等热点板块。这四只产品目前规模分别为26.4亿元、12.82亿元、4.8亿元和4.7亿元。

华宝基金则依靠科技ETF这只特色Smart-Beta产品的杀出重围。华宝今年发行了科技ETF(515000)和医疗ETF(512170),其中科技ETF取得了巨大的成功。这只产品成立于2019年7月22日,首募规模10.37亿元,上市之后规模一路飙涨,不足两个月就已逼近69亿元,截至目前,科技ETF规模为68.98亿元。

值得注意的是,在今年新成立的ETF中,除去规模较大的央企创新、国企一带一路等特种ETF产品,科技ETF是目前存续规模最大的一支,是今年ETF赛道的一匹大黑马。

同时,今年还有天弘、兴业、浙商证券资管、中融等9家公司实现了股票ETF规模零的突破。

但在ETF市场欣欣向荣的同时,行业内也出现了超额换购等损害持有人利益的问题。

2019年11月,两只中证800ETF因为超额换购大幅跑输指数,严重损害普通投资者利益的问题引起了市场热议,监管层对相关公司进行了窗口指导,并严令禁止了ETF在发行阶段的超额换购。

此后不久,市场再次有消息传出交易所将推出ETF集合申购机制,且已选择数家基金公司作为业务试点的消息。有基金经理认为,ETF集合申购是一项既不影响原持有人利益,又可以实现基金公司和换购投资者,特别是上市公司股东双赢的创新举措,也是监管层在严控ETF超额换购后,在不伤害原持有人利益的基础上,为ETF股票换购放开的另一道口子。

附:基金公司股票ETF规模排行榜

爆款基金:为业绩买单,非理性造星、追星为市场诟病

如果说2019年公募基金主线在被动型基金方面是ETF的你追我赶,主动型基金就不得不提爆款基金的层出不穷。

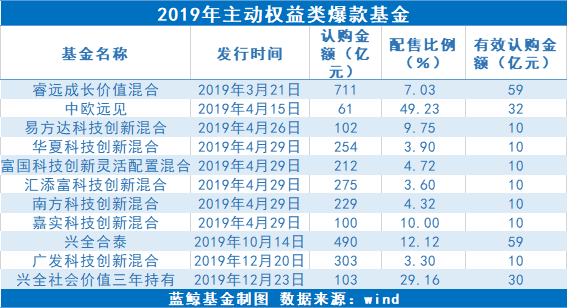

先是3月份,坐拥“陈光明+傅鹏博”双重明星效应的睿远成长价值混合,仅用1天时间就获得了40余万户、超720亿元的资金追捧,最终配售比例低至7.03%。

然后是4月份首批科创主题基金开卖,在科创板的投资热潮下,7只科创主题基金全部1日售罄,合计吸金超1200亿,其中汇添富科创基金更是以3.599%的配售比例,创下史上配售比例最低基金的记录。

再到10月中旬,兴全基金和招商银行又再现了2018年兴全合宜的爆款配方,合力把80后基金经理任相栋推上了爆款基金经理的宝座,兴全合泰的单日认购规模近500亿,配售比例12.12%。

原以为今年的主动权益基金市场至此已经足够火爆,没想到年关将近,广发基金却在12月份趁热打铁,趁着刘格菘一人包揽业绩前三的市场热度发行了300多亿资金疯抢的广发科技创新,3.30%的配售比例再次刷新了汇添富科技创新刚刚在4月份创下的记录。

爆款年年有,今年尤其多。

究其根本原因,纵使各大爆款的诞生不乏公司主销渠道力推、发行时点市场情绪高等天时地利人和的复杂因素,但业绩好才是前提。“爆款基金”现象其实是部分基金公司多年来致力于打造投研平台,基金中长期业绩获得市场认可的一种反映。

前有陈光明、傅鹏博两位国内顶级基金经理靠二十余年的优异业绩成为了活字招牌,即使另立山头也仍然是众多基民的“信仰”;后有周应波、任相栋、谢治宇、丘栋荣等新一代80后基金经理脱颖而出。只有业绩拿得出手,才能让渠道和投资者买单。

但同时,市场上也出现了刻意追求爆款、过度营销等问题,“造星”、“追星”的氛围抬高和扭曲了市场预期,影响了投资体验。

以兴全基金任相栋和广发基金刘格菘为例,这是两位在今年之前都没那么声明显赫的基金经理,却在两家基金公司和代销渠道们的“造星”营销下双双创造爆款:一位靠兴全基金的投研口碑和“零售之王”招商银行的力推大卖500亿;一位靠一人包揽前三甲的高光业绩趁热打铁刷新比例配售的最低记录。

一方是基金公司借历史业绩和年度排名“造星”,另一方则是投资者基于历史业绩和排名预期之上的盲目“追星”。但回顾往年,公募“一哥”“一姐”年年换,跌落神坛的更是数不胜数,追星式买基金真的靠谱吗?可能并不见得。

“爆款基金其实是销售导向下的产物。基金公司和代销渠道总是从营销的角度去卖基金,搞出明星基金经理、比例配售等各种花头去营销,却没有考虑持有人的需求和预期。如果投资者因为今年某只基金翻倍而去买它,明年很有可能会大失所望。”平安证券基金研究团队执行总经理贾志表示。

此外,“比例配售”也加剧了爆款基金风气的恶化,一个本来出于控制规模、保护投资者利益的产品设计,却被部分基金公司和代销渠道用来作为营销卖点,大搞饥饿营销。

对此贾志表示,借比例配售人为制造出来的稀缺,也是在人为地调高客户预期,一方面饥饿营销的购买体验很差,另一方面我们也做过研究,这些搞比例配售的爆款基金绝大部分都在产品开放申购时跌破了面值,这更容易让客户失望。长此以往,会伤害银行和基金公司多年来累积的口碑。

历史不会重复,但总是压着韵脚

“历史不会简单的重复,但总是压着相同的韵脚。”这是马克·吐温最为著名的言论之一。

回顾公募基金行业2019年的发展,无论是被动型指数产品ETF的你追我赶,还是主动权益类产品中爆款基金的层出不穷,不是新现象,却隐含着公募基金行业未来发展的两大趋势。

一方面,在资产配置理念逐渐深入人心的今天,工具化产品是公募基金未来发展的一个重要方向,也是基金公司迈入下一轮扩张的重要突破口,而ETF兼具的配置属性和交易属性让其获得了越来越多的投资者认可。

头部公司卡位初定,但也不乏后来者奋起直追,正在试图通过价格战、特色创新产品等方式弯道超车,ETF市场格局仍充满变数。

另一方面,主动权益能力仍然是公募基金作为资产配置机构的核心竞争力。

在理财子公司等行业外部的压力下,近来监管层一直引导鼓励基金行业发展权益,但即使爆款基金频出,以销售为导向的基金市场却让权益类基金的口碑不断下滑,公募基金诞生21年来规模已经增长至近14万亿,但权益类产品规模才2万多亿,投资者一直诟病的“基金赚钱基民却不赚钱”等问题也仍未得到根本解决。近来监管层也陆续下发了浮动费率基金、基金投顾、MOM等业务资格,这些新业务、新产品、新动向的出现能否为基金行业带来新的助力,仍需拭目以待。

关键词: 公募基金

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

全国生猪猪价连续7天上涨 进口肉类受阻利好猪价

据猪好多数据监测显示,全国猪价连...

全国生猪猪价连续7天上涨 进口肉类受阻利好猪价

据猪好多数据监测显示,全国猪价连...

固体饮料冒充特医奶粉 国家市场监管总局:从重处罚!

近日湖南彬州永兴县多名家长发现自...

固体饮料冒充特医奶粉 国家市场监管总局:从重处罚!

近日湖南彬州永兴县多名家长发现自...

碧乡农产品亮相“5·10消费节”直播间

5月10日,5·10中国品牌日消费节 ...

碧乡农产品亮相“5·10消费节”直播间

5月10日,5·10中国品牌日消费节 ...

人社部公布2020年第一批拖欠农民工工资“黑名单”

人社部公布2020年第一批拖欠农民工...

人社部公布2020年第一批拖欠农民工工资“黑名单”

人社部公布2020年第一批拖欠农民工...