2019年上半年,教育行业经历了太多。

对资本市场而言,投资趋冷、商誉减值爆雷、托育赛道问题频发、子公司失去控制权……种种问题不断;对行业而言,K12校外培训机构整治、公民同招、托育早教新政、在线教育机构监管新规、首个教育类APP规范文件落地……监管愈发细致完善,对各类教育公司的合规经营要求更高。

哪些跨界教育的公司经得起时间考验?哪些又步勤上、全通之流的后尘?

教育行业,在外部整改与内部优化关头孕育新的生机。如今,2019年上半年已经结束。在并购大潮退去、对赌隐患于三年“蜜月期”后纷纷暴露的背景下,各家A股教育概念公司终于交完上半年的答卷。大浪淘沙后,蓝鲸教育选取15支教育概念股,简析2019年上半年,教育概念公司的“危与机”。

经营向好的有待观察,经营不佳的一目了然

首先,我们从营收/净利润/扣非后净利润这三项最基础、也最直观体现上半年经营状况的财务数据入手。

如上图所示,为15家教育概念股公司的中报概览。15家公司中,营收达到10亿元级别的共计6家。

昂立教育的半年报业绩则中规中矩,其净利润和扣非后净利润增长均趋于停滞。

在这6家公司中,只有中公教育营收/净利润/扣非后净利润均有50%以上的增幅;其次是科大讯飞,在净利润和扣非净利润上涨势突出。经营20年的老牌教育巨头不仅海外投资失败、遭银行追债,在主营K12线下教培业务这一项上也遭遇发展的瓶颈。

皖新传媒去年同期计入财报的“创新型资产运作模式”早已实施完毕,

紫光学大在3家出现业绩下滑的“10亿级”公司中,下滑态势最小,因其业绩几乎完全由学大教育的经营状况决定,非经常性损益占净利润比重非常低;2019年上半年再无此项进账时,净利润所受影响十分明显;,原因在于净利润中有8861.2万元股票投资收益,占净利润总额高达81.82%。旗下经营教育业务的天喻教育上半年净亏损3159.1万元,经营态势不容乐观。

发现15家公司中,佳发教育、美吉姆、立思辰、中公教育4家业绩增长最为突出

我们将出现负增长的部分标绿、50%及以上的正增长标红,;2019年上半年,众多教育概念股中这4家可以说在财报中多有可圈可点之处。

以上四家到底能否“涅槃重生”,还需广大投资者密切观察。

但美吉姆更名、并表时间短,业绩对赌的考验才刚刚开始;立思辰拆分信息安全业务不久、大语文业务正高速扩张;佳发教育在业绩大涨、股价随之爬升的关头出现公司第三大股东套现;中公教育借壳上市仅半年多的情况下,

与此同时,威创股份、文化长城、和晶科技这3家公司,2019年上半年业绩最为惨淡。原因也一目了然:

尤以威创的大幅下滑为甚;文化长城与翡翠教育的“反目成仇”,使得半年报中无法将翡翠教育再并表,直接导致其各项财务数据均出现大幅下滑。

威创股份在转型为幼教概念公司后,受学前教育新政影响很大。旗下有盈利性民办幼儿园业务的A股上市公司,业绩自开年来大多出现明显波动,上一个与其发展轨迹相似的教育概念公司,则是尘埃已近落定的勤上股份;而和晶科技则囿于智慧树这一“无底洞”,以及官司缠身、只得贱卖的澳润科技。更深层次的问题,可能来自于增长愈加乏力的白电业务。

经营向好的公司有待持续观察,经营不佳的公司问题都摆在台面上

——这可能是2019年上半年A股教育概念公司的真实经营状况。

业绩能否保持,还需密切观察

其次,我们从非经常性损益占净利润的比重,侧面观察15家教育概念股公司的主营业务业绩优劣。

二者的主营业务到底“能不能打”,投资者心里自有一杆秤。

我们可以看到,科大讯飞非经常性损益占净利润比重已高逾80%。其虽对外一直强调,“不靠补助拉动业绩增长”。但财报中的数据已经连续多期让我们不得不思考,该公司业绩增长到底由何推动;但令人意外的是,天喻信息2019年上半年依靠炒股,将自己的非经常性损益占比硬是拉到了与科大讯飞同一水平线上。

从侧面反映出三者的净利润“基本不掺水”,与主营业务经营优劣直接挂钩。

与此同时,佳发教育是15家公司中非经常性损益占净利润比重最低的一家,甚至不足1%。佳发教育近几期财报的业绩相当亮眼,让整个行业看到了教育信息化企业同样也有“春天”。除佳发教育外,立思辰、中信出版和中公教育上半年获得的非经常性损益均较低,

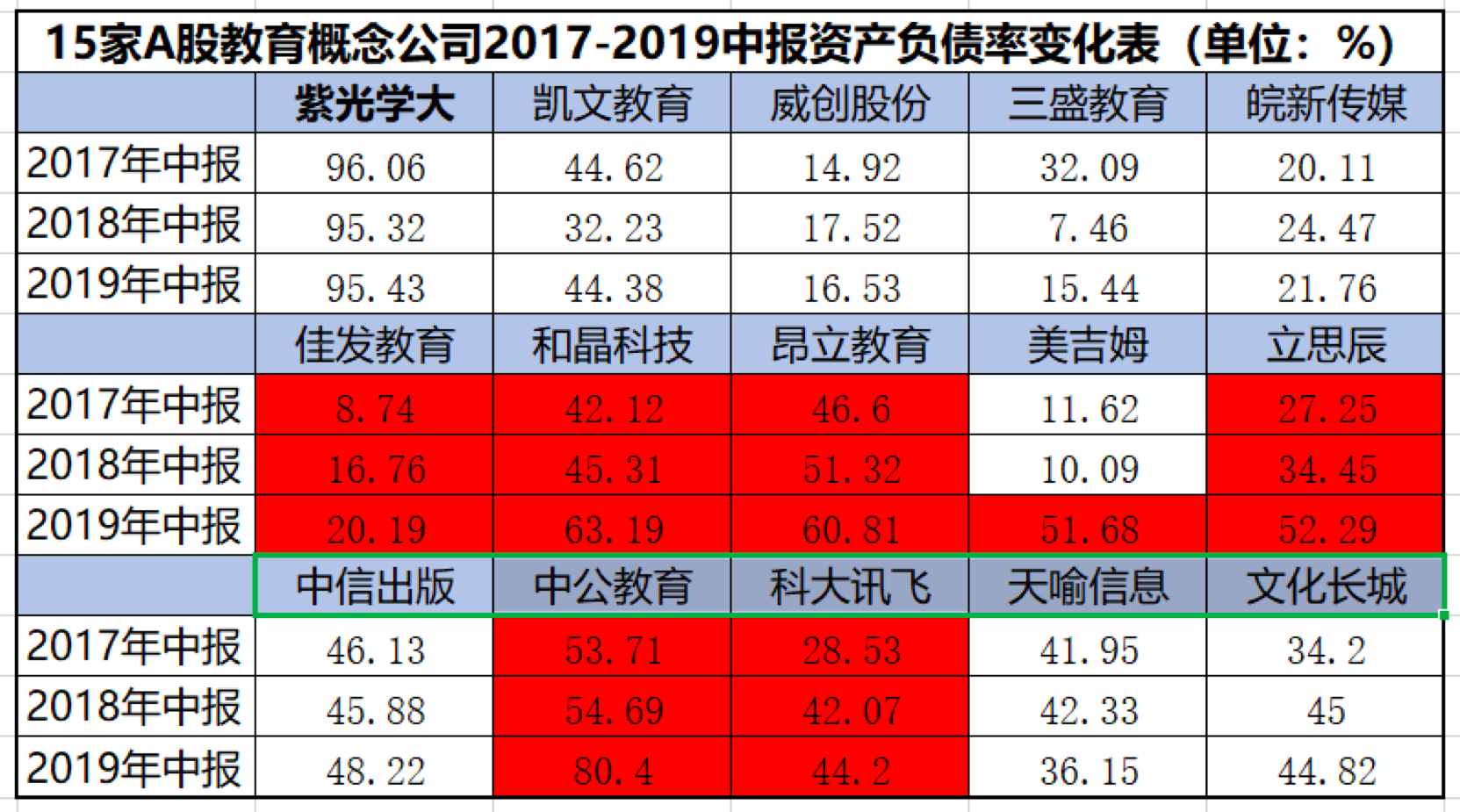

在简单分析了主要经营性财务数据后,我们更进一步,观察15家教育概念股公司2017-2019年三期中报所显示的资产负债率变化,深入探究这些公司的资产结构是否合理。

紫光学大是15家公司中唯一一家资产负债率超过90%,且居高不下的公司。

学大教育的高负债运营模式能否继续平稳地走下去,以及线上业务的开拓能否优化学大教育资产结构,一切尚未可知。

威创股份三期中报里的资产负债率始终在15%上下浮动,其负债压力明显小于其他公司。

与此同时,威创股份虽然业绩相当不尽人意,但其资产结构却可能是15家公司中最为健康的一家。如图所示,

三年时间过去,这3家公司的负债压力正逐年增长、资产结构愈发需要调整。

在剩下的13家公司中,我们发现有6家公司资产负债率连续三期中报均呈增长态势。其中和晶科技、昂立教育上半年财报披露的数据均已超过60%,中公教育甚至已超80%。

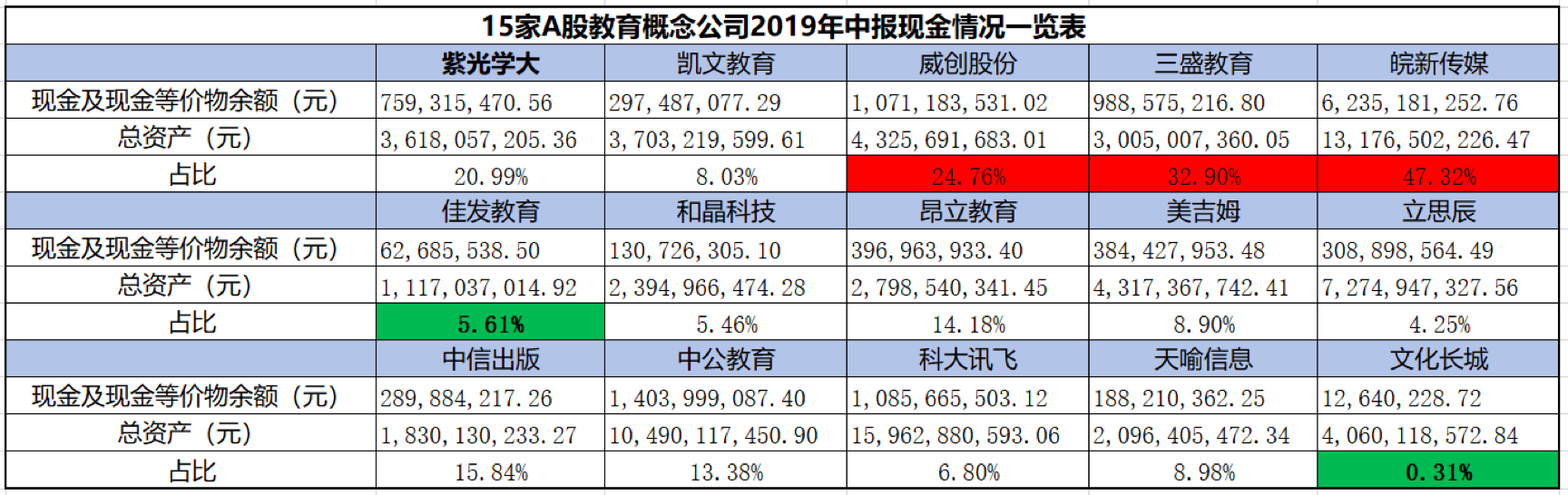

最后,我们来了解一下这15家公司手头现金是否宽裕;从资金角度探究他们的抗风险能力强弱。

其中皖新传媒手中的现金占总资产已近一半,可谓“财大气粗”;

15家公司中,手头现金最为充裕的3家依次为皖新传媒、三盛教育和威创股份。退出精密制造业务的三盛教育,甩下重资产包袱的同时也得以回笼大量资金;至于威创股份,幼儿园业务一直是业内公认的现金流相当优质的资产,现金及现金等价物较充裕不足为奇。

手头现金最少的1家,则是不再并表翡翠教育的文化长城,现金及现金等价物余额占总资产比重不足1%。

另外,佳发教育、和晶科技、立思辰3家公司现金及现金等价物占总资产比重在4-6%之间,现金并不充裕。

他们2019年上半年的业绩能否长期保持,还需广大投资者密切观察。

如此看来,这15家教育概念股公司,可能代表了A股大部分教育公司的现状:业绩不好的短期内很难扭转,甚至还要继续咽下跨界并购带来的苦果;业绩较优的公司,大多都在转型初期、或者刚刚上市,以及正处于新兴业务/产品正打开市场的阶段。

关键词: 教育行业

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

携手并进,共谋发展,66印与智学网开启深化合作新篇章

近日,66印与智学网签署合同增补协...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

《求真与写真》——国际学者方建文为陕西作家贾平凹发声

《求真与写真》 ——国际学者方建...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

安徽卫视《去户外吧少年》首播 儿童户外大课堂开课啦

由国大华闻出品、国控星鲨独家冠名...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

点亮乡村振兴路,新华社携手希沃跨越粤黔两地共建“千里课堂”

我很喜欢这样的上课方式红色课堂让...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

博鳌国际青少年服务创新大会社会主义核心价值观创新论坛签约仪式在京召开

为进一步切实践行社会主义核心价值...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

自学适用|理科生如何高效自学中传文史哲

中国传媒大学是许多艺考生的梦中情...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

美术宝X和平杯——2022中欧青少年先锋艺术作品大赛

大赛介绍Competitionintroduction...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

希沃软件升级发布:数字化教学教研管理工具、平台帮助教师减负增效

聚焦教师成长与发展,希沃数字化技...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

TSSM“三阶六模”复习体系法走红 考研机构要靠真诚、专业、服务到位实现破圈!

据悉,2022年全国硕士研究生报名人...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

领保知识精准送达,平安出行保驾护航

由北京市外办主办的领保速递站活动...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

如何选择广东高考复读学校?来看看肇庆博纳实验学校

孩子一直是班上学习成绩优异的学生...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

最懂校服风向 最懂行业趋势 派逊校服抢先占位未来市场

近日,2023新型校服面辅料流行趋势...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

人工智能与大数据加持,上海四区在这个暑假为中小学生打造线上体育运动社区

自2009年起宣布每年8月8日的为全民...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

启途教育:做好3点轻松帮你通过初级会计

初级会计证书可以说是财会人进入行...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

“下一站,顺丰”,拉响品牌年轻化战役

作为首批进入大学的00后,当代大学...

全国生猪猪价连续7天上涨 进口肉类受阻利好猪价

据猪好多数据监测显示,全国猪价连...

全国生猪猪价连续7天上涨 进口肉类受阻利好猪价

据猪好多数据监测显示,全国猪价连...

固体饮料冒充特医奶粉 国家市场监管总局:从重处罚!

近日湖南彬州永兴县多名家长发现自...

固体饮料冒充特医奶粉 国家市场监管总局:从重处罚!

近日湖南彬州永兴县多名家长发现自...

碧乡农产品亮相“5·10消费节”直播间

5月10日,5·10中国品牌日消费节 ...

碧乡农产品亮相“5·10消费节”直播间

5月10日,5·10中国品牌日消费节 ...

人社部公布2020年第一批拖欠农民工工资“黑名单”

人社部公布2020年第一批拖欠农民工...

人社部公布2020年第一批拖欠农民工工资“黑名单”

人社部公布2020年第一批拖欠农民工...